الفرق بين فاتورة B2B و B2C في السعودية

دليل شامل للفرق بين الفاتورة الضريبية والمبسطة في السعودية: الحقول، رمز QR، الرقم الضريبي، والربط مع زاتكا — مع أمثلة عملية.

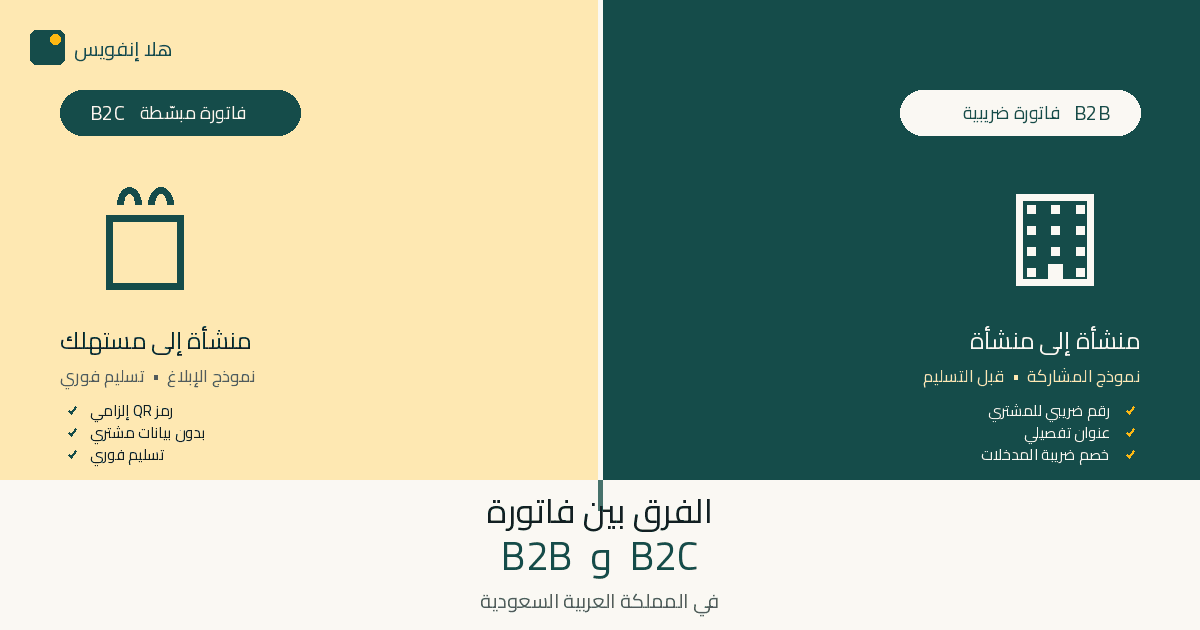

الفرق بين فاتورة B2B و B2C في السعودية لا يقتصر على اسم المشتري، بل يمتد إلى الحقول الإلزامية ورمز QR ورقم ضريبة القيمة المضافة للمشتري، بل وحتى طريقة إرسال الفاتورة إلى هيئة الزكاة والضريبة والجمارك (زاتكا).

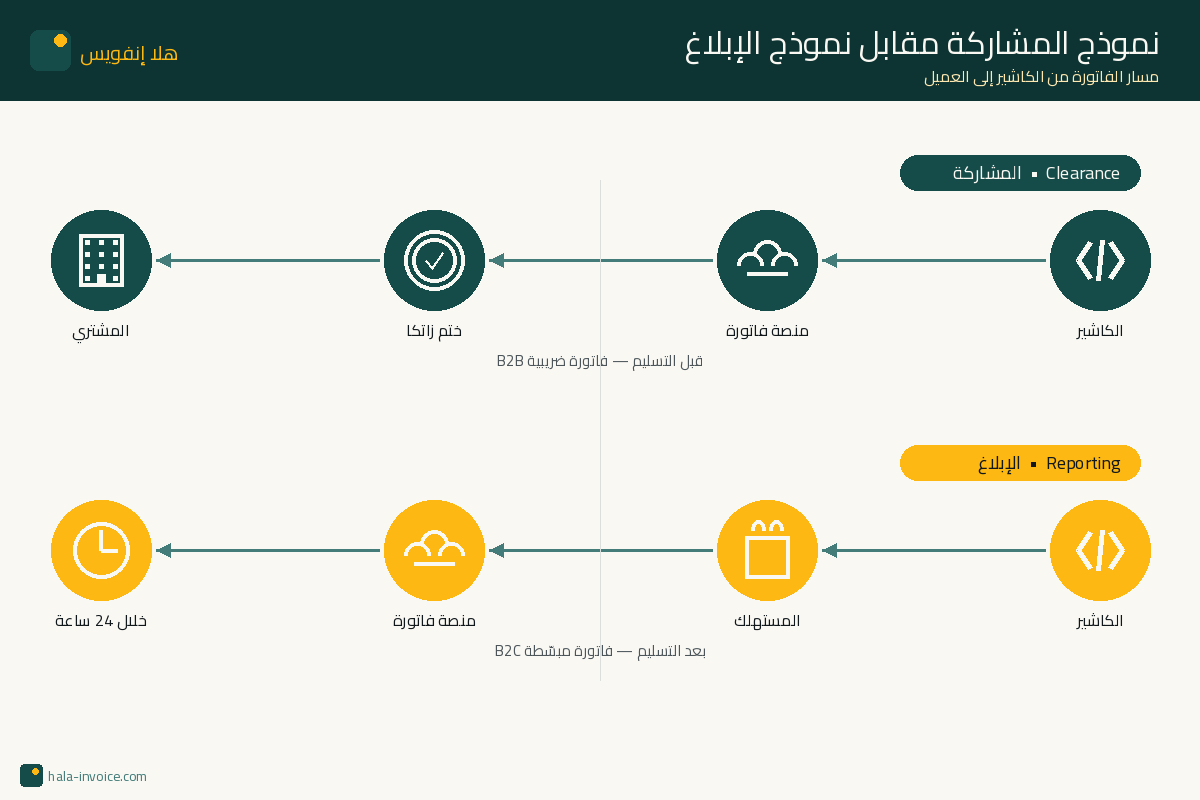

فاتورة B2B تُسمّى رسمياً فاتورة ضريبية (Standard Tax Invoice) وتخضع لنموذج المشاركة (Clearance) الذي يوقفها حتى تعتمدها زاتكا قبل تسليمها للمشتري، بينما فاتورة B2C هي فاتورة ضريبية مبسطة (Simplified Tax Invoice) تُسلَّم للعميل فوراً ثم تُبلَّغ بها زاتكا خلال 24 ساعة.

اختيار النوع الصحيح ليس رفاهية: إصدار فاتورة ضريبية مبسطة لعميل شركة B2B قد يحرمه من حق خصم ضريبة المدخلات، بينما إصدار فاتورة ضريبية كاملة لكل عميل في محل تجزئة يُعقّد الحسابات ويرفع تكلفة الامتثال. في هذا الدليل نضع مقارنة جنباً إلى جنب بين الحقول والقواعد والاستثناءات، ثم نجيب عن أكثر الأسئلة شيوعاً.

ما هي الفاتورة الضريبية (B2B)؟

الفاتورة الضريبية – أو Standard Tax Invoice – هي الوثيقة التي تُصدرها منشأة مسجلة في ضريبة القيمة المضافة لصالح منشأة أخرى (غالباً مسجلة أيضاً) أو لعميل يطلبها صراحةً. تتميّز بأنها الوثيقة الوحيدة التي تمنح المشتري حق خصم ضريبة المدخلات في إقراره الضريبي. تستند إلى المادة 53 من اللائحة التنفيذية لنظام ضريبة القيمة المضافة السعودي، ويُشار إليها في ملف XML برمز نوع الفاتورة «388» مع السمة name="0100000".

في المرحلة الثانية من الفوترة الإلكترونية، تمرّ هذه الفاتورة عبر نموذج المشاركة (Clearance): يُرسل نظام المنشأة ملف XML الموقَّع رقمياً إلى منصة فاتورة، تتحقَّق زاتكا من صحته وتُلصِق عليه ختمها الرقمي، ثم تعيده إلى البائع ليسلّمه للمشتري. لا يجوز تسليم الفاتورة قبل اعتماد زاتكا لها.

ما هي الفاتورة الضريبية المبسطة (B2C)؟

الفاتورة الضريبية المبسطة – أو Simplified Tax Invoice – هي النسخة المختصرة المخصصة لـالمبيعات للمستهلك النهائي، أو لمبيعات B2B التي تقلّ قيمتها عن 1,000 ريال (إذا كان المشتري غير مسجّل في ضريبة القيمة المضافة أو لم يطلب فاتورة ضريبية كاملة). في XML تُرمَّز برمز «388» مع السمة name="0200000".

هذا النوع يتبع نموذج الإبلاغ (Reporting): تُسلَّم الفاتورة للعميل فوراً في لحظة البيع، ثم تُرسَل نسخة XML موقَّعة رقمياً إلى منصة فاتورة خلال 24 ساعة من إصدارها. رمز QR إلزامي عليها منذ 4 ديسمبر 2021، ولا يُسمح بإصدارها بدونه.

جدول المقارنة الشامل: فاتورة ضريبية مقابل فاتورة ضريبية مبسطة

| العنصر | الفاتورة الضريبية (B2B) | الفاتورة الضريبية المبسطة (B2C) |

|---|---|---|

| الاسم الرسمي | فاتورة ضريبية / Standard Tax Invoice | فاتورة ضريبية مبسطة / Simplified Tax Invoice |

| رمز نوع الفاتورة في XML | 388 مع name="0100000" |

388 مع name="0200000" |

| العميل المستهدف | منشأة أخرى (خصوصاً مسجلة ضريبياً) | مستهلك نهائي أو عمليات صغيرة تحت 1,000 ريال |

| اسم المشتري | إلزامي | غير إلزامي في العمليات التجزئة |

| عنوان المشتري | إلزامي (مبنى، شارع، حي، مدينة، رمز بريدي) | غير إلزامي |

| الرقم الضريبي للمشتري | إلزامي إذا كان مسجلاً | غير مطلوب |

| رمز QR | إلزامي في المرحلة 2 (9 حقول TLV + ختم زاتكا) | إلزامي منذ 4 ديسمبر 2021 |

| نموذج الإرسال لزاتكا | المشاركة (Clearance) — قبل التسليم | الإبلاغ (Reporting) — خلال 24 ساعة بعد التسليم |

| توقيت تسليم النسخة للعميل | بعد اعتماد زاتكا ووضع ختمها الرقمي | فوراً في لحظة البيع |

| التوقيع الرقمي | يُطبّق من زاتكا بعد المشاركة | يُطبّق من جهاز المنشأة (ECDSA secp256k1) |

| حق خصم ضريبة المدخلات | ✓ يمنح المشتري الحق | ✗ لا تمنح الحق كقاعدة عامة |

| حالات الاستخدام النموذجية | العقود، الخدمات المهنية، مبيعات الجملة، B2G | محلات التجزئة، المطاعم، المقاهي، البيع المردود |

الحقول الإلزامية للفاتورة الضريبية (B2B)

عند إصدار فاتورة ضريبية كاملة يجب أن تحتوي على كل الحقول التالية وفق المادة 53 من اللائحة التنفيذية والمعيار الفني لزاتكا:

بيانات المستند

- عنوان صريح «فاتورة ضريبية».

- رقم تسلسلي فريد للفاتورة (Invoice Reference Number).

- معرِّف عالمي فريد UUID بصيغة v4.

- تاريخ ووقت الإصدار (ISO 8601).

- تاريخ التوريد إن اختلف عن تاريخ الإصدار.

- معرِّف ICV – عدّاد تسلسلي لا يقبل الفجوات.

- PIH – تجزئة الفاتورة السابقة.

- رمز QR (يُولَّد بعد المشاركة مع زاتكا).

بيانات البائع

- الاسم القانوني الكامل.

- العنوان التفصيلي: رقم المبنى (4 أرقام)، الشارع، الحي، المدينة، الرمز البريدي، الرقم الإضافي.

- الرقم الضريبي للبائع (15 رقماً يبدأ وينتهي بـ3).

- السجل التجاري أو المعرِّف البديل.

- رقم مجموعة VAT إن وجد.

بيانات المشتري

- الاسم القانوني.

- العنوان التفصيلي.

- الرقم الضريبي للمشتري إذا كان مسجلاً (إلزامي).

بنود الفاتورة

- وصف المنتج أو الخدمة.

- الكمية ووحدة القياس.

- سعر الوحدة قبل الضريبة.

- أي خصومات على مستوى السطر مع السبب.

- رمز فئة الضريبة (S للقياسية 15%، Z للصفرية، E للمعفاة، O لغير الخاضعة).

- نسبة الضريبة على السطر ومبلغها.

الإجماليات

- إجمالي صافي البنود قبل الضريبة.

- خصومات مستوى المستند إن وجدت.

- إجمالي الوعاء الضريبي.

- إجمالي ضريبة القيمة المضافة.

- إجمالي الفاتورة شاملة الضريبة.

- المبالغ المدفوعة مقدماً والمبلغ المستحق.

- عملة الفاتورة (SAR).

الحقول الإلزامية للفاتورة الضريبية المبسطة (B2C)

القائمة أقصر بكثير، وتركّز على ما يحتاجه المستهلك النهائي وما يسمح لزاتكا بالتتبع:

- عنوان «فاتورة ضريبية مبسطة».

- رقم تسلسلي فريد و UUID.

- تاريخ ووقت الإصدار.

- الاسم القانوني للبائع و الرقم الضريبي (15 رقماً).

- وصف السلع/الخدمات والكميات.

- سعر الوحدة وإجمالي السطر.

- نسبة ومبلغ ضريبة القيمة المضافة.

- الإجمالي شاملاً الضريبة.

- رمز QR بترميز TLV يحتوي على 5 حقول كحد أدنى في المرحلة 1 و9 حقول في المرحلة 2.

- معرِّف ICV و PIH في المرحلة 2.

🔎 ملاحظة: بيانات المشتري غير مطلوبة إلا في حالات خاصة مثل التعليم الصحي والخاص للمواطنين (حيث تتحمّل الدولة الضريبة)، أو عند طلب العميل لفاتورة ضريبية كاملة.

متى تُصدر كل نوع؟ قاعدة القرار في سطور

- أصدر فاتورة ضريبية (B2B) إذا: كان المشتري منشأة مسجلة في ضريبة القيمة المضافة، أو كانت قيمة التوريد 1,000 ريال أو أكثر مع مشتري يريد خصم ضريبة المدخلات، أو كانت المعاملة تصديراً، أو بيعاً لجهة حكومية (B2G).

- أصدر فاتورة ضريبية مبسطة (B2C) إذا: كان المشتري مستهلكاً نهائياً، أو مسجلاً ضريبياً لكن قيمة المعاملة أقل من 1,000 ريال ولم يطلب فاتورة كاملة.

الإشعارات الدائنة والمدينة: التصحيح الرسمي الوحيد

إذا احتجت إلى تصحيح قيمة فاتورة بعد إصدارها، النظام السعودي يمنع الحذف أو التعديل صراحةً. التصحيح الوحيد المعتمد هو إصدار إشعار دائن (Credit Note – 381) أو إشعار مدين (Debit Note – 383) يشير صراحةً إلى رقم الفاتورة الأصلية ويذكر سبب الإصدار. ويتبع الإشعار نفس نموذج الفاتورة الأصلية: إشعار لفاتورة B2B يُمرَّر عبر المشاركة، وإشعار لفاتورة B2C يُمرَّر عبر الإبلاغ.

ثلاث مفاهيم خاطئة شائعة بين أصحاب المنشآت

- 1. «إذا لم يطلب العميل فاتورة ضريبية فلا يلزمني إصدارها» – خطأ. إذا كانت المعاملة B2B أو تتجاوز 1,000 ريال مع مسجّل ضريبياً، إصدار الفاتورة الضريبية إلزامي بصرف النظر عن طلب العميل.

- 2. «رمز QR خاص بفواتير التجزئة فقط» – خطأ. في المرحلة الثانية رمز QR إلزامي على النوعين، ولكن يُولَّد بطريقة مختلفة (يُدرَج في زاتكا بعد المشاركة في B2B، ويُولَّد مباشرة في جهاز المنشأة في B2C).

- 3. «يمكنني طباعة فاتورة ضريبية مبسطة من Excel» – خطأ. المرحلة الثانية تشترط XML بصيغة UBL 2.1 وPDF/A-3 وتوقيعاً رقمياً. قوالب Excel لا تُبقي أياً من هذه المتطلبات.

كيف يتعامل هلا إنفويس مع النوعين من واجهة واحدة؟

منصة هلا إنفويس تدعم وضعاً مزدوجاً داخل نفس الحساب: حدد نوع المعاملة (B2B أو B2C) والمنصة تكتشف تلقائياً الحقول المطلوبة، تُولّد ملف XML بالرمز الصحيح (0100000 أو 0200000)، وتُرسله إلى نموذج المشاركة أو الإبلاغ وفقاً لذلك. يتم توليد رمز QR بترميز TLV بشكل تلقائي، وتُضاف سلسلة التجزئة PIH دون أي تدخل، ويُطبَّق التوقيع الرقمي ECDSA secp256k1 الذي يتطلبه معيار زاتكا الأمني.

أسئلة شائعة حول الفرق بين فواتير B2B و B2C

أسئلة شائعة

ما الفرق الجوهري بين الفاتورة الضريبية والفاتورة الضريبية المبسطة؟

الأولى للمنشآت وتمنح حق خصم ضريبة المدخلات وتمرّ عبر نموذج المشاركة. الثانية للمستهلك النهائي وتمرّ عبر الإبلاغ خلال 24 ساعة.

هل يلزمني إدخال الرقم الضريبي للمشتري دائماً؟

إلزامي في الفاتورة الضريبية (B2B) إذا كان المشتري مسجلاً ضريبياً. غير مطلوب في الفاتورة المبسطة إلا في حالات خاصة مثل التعليم والعلاج المدعومَين.

متى تكون المعاملة B2B لكن بفاتورة مبسطة؟

إذا كانت قيمة التوريد أقل من 1,000 ريال ولم يطلب المشتري فاتورة ضريبية كاملة.

هل رمز QR إلزامي على الفاتورة الضريبية الكاملة (B2B)؟

نعم، في المرحلة الثانية أصبح إلزامياً على النوعين، لكن في B2B يُدرج في زاتكا خلال المشاركة.

ما الفرق بين نموذج المشاركة والإبلاغ؟

المشاركة (Clearance) إلزامية لفواتير B2B قبل التسليم. الإبلاغ (Reporting) لفواتير B2C ويتمّ خلال 24 ساعة بعد التسليم.

كيف أصحّح خطأ في فاتورة B2B بعد اعتماد زاتكا لها؟

بإصدار إشعار دائن أو مدين يشير إلى الفاتورة الأصلية مع ذكر سبب التصحيح.

هل يمكنني إصدار فاتورة بالدولار أو اليورو؟

نعم، لكن يجب أن تكون عملة ضريبة القيمة المضافة دائماً الريال السعودي (SAR) ومعدّل الصرف موثّقاً.

جاهز لإنشاء فاتورتك الآن؟

أنشئ فاتورة إلكترونية متوافقة مع ZATCA في أقل من 3 دقائق – مجاناً وبدون تسجيل

أنشئ فاتورتك الآن✓ مجاني 100% • ✓ بدون تسجيل • ✓ متوافق مع ZATCA